Als zzp’er geniet je van de vrijheid om je eigen uren te bepalen, je eigen opdrachtgevers te kiezen en je eigen tarieven vast te stellen. Het is een levensstijl die velen aanspreekt vanwege de autonomie en flexibiliteit die het biedt. Echter, met deze vrijheid komen ook verantwoordelijkheden, waaronder het regelen van je eigen verzekeringen. Een van de meest cruciale verzekeringen voor zzp’ers is de arbeidsongeschiktheidsverzekering (AOV). Op dit moment is de overheid bezig met het invoeren van een verplichte AOV-regeling, waardoor het nog belangrijker wordt dat je als zzp’er bewust bent van je verzekeringsbehoeften en passende maatregelen te nemen om zich financieel te beschermen. In 2025, zal iedere zzp’er verplicht een arbeidsongeschiktheidsverzekering moeten hebben.

Wat is het risico van arbeidsongeschiktheid als zzp'er?

Het is verleidelijk om als zzp’er te denken dat arbeidsongeschiktheid jou niet zal overkomen. Je hebt immers geen werkgever die je beschermt met een arbeidsongeschiktheidsverzekering zoals bij een dienstverband. Maar de harde realiteit is dat zzp’ers net zo vatbaar zijn voor arbeidsongeschiktheid als werknemers in loondienst. Een ongeluk, ziekte of blessure zit in een klein hoekje en kan iedereen overkomen. Voor een zzp'er kan arbeidsongeschiktheid ernstige financiële gevolgen hebben. Hoewel een arbeidsongeschiktheidsverzekering een essentiële bescherming kan bieden, ervaren veel zzp’ers struikelblokken bij het afsluiten van een AOV.

Wat zijn de uitdagingen bij het afsluiten van een AOV?

In de zzp-wereld is de financiële kant van het vak een constante bron van zorg. Een van de grootste kopzorgen voor velen zijn arbeidsongeschiktheidsverzekeringen, beter bekend als AOV's. Deze verzekeringen beloven een vangnet te bieden voor het geval een zzp'er niet in staat is om te werken vanwege ziekte of letsel. Echter, voor velen lijkt het huwelijk tussen zzp'ers en AOV's verre van gelukkig te zijn. Er zijn natuurlijk kosten verbonden aan deze verzekeringen. De hoogte van de arbeidsongeschiktheidsverzekering (AOV) wordt gebaseerd op verschillende factoren: inkomen, leeftijd, beroep, gezondheidstoestand, wachttijd (eigen risico), dekking en looptijd. Hoe meer je betaalt, hoe meer je uitbetaald krijgt.

Wat zijn de uitdagingen voor zzp’ers?

De kosten van een AOV vormen een van de grootste struikelblokken voor zzp'ers. Voor oudere zelfstandigen of degenen die werkzaam zijn in risicovolle sectoren kunnen de premies aanzienlijk hoog zijn. Dit legt een extra last op hun financiën, waardoor sommigen zelfs afzien van het afsluiten van een AOV vanwege de financiële druk die het met zich meebrengt. Maar niet alleen de financiën vormen een hindernis. Het proces van het afsluiten van een AOV kan echt een doolhof zijn, met ingewikkelde procedures, veel uitzoekwerk en een overvloed aan administratieve rompslomp. Voor zzp’ers die al genoeg aan hun hoofd hebben met het runnen van hun eigen bedrijf, kan dit ontmoedigend zijn. Het lijkt soms alsof de tijd en energie die het kost om een AOV af te sluiten niet opwegen tegen de mogelijke voordelen ervan.

En zelfs als zzp’ers door de kosten en procedures heen navigeren en een AOV afsluiten, kunnen ze nog steeds te maken krijgen met beperkte dekking. Sommige verzekeringen bieden slechts minimale bescherming, met uitsluitingen voor specifieke aandoeningen of een lange wachttijd voordat de dekking ingaat. Dit maakt zzp'ers kwetsbaar in het geval van arbeidsongeschiktheid, doordat ze mogelijk niet volledig beschermd zijn.

Kortom, het huwelijk tussen zzp'ers en AOV's lijkt verre van harmonieus te zijn. De hoge kosten, ingewikkelde procedures en beperkte dekking vormen allemaal obstakels die zzp'ers ervan weerhouden om zich volledig te beschermen tegen het risico van arbeidsongeschiktheid. Er is duidelijk behoefte aan alternatieve oplossingen die beter aansluiten bij de behoeften en omstandigheden van zzp'ers, en die hen in staat stellen om met vertrouwen en gemoedsrust hun bedrijf te runnen aangezien het wel een verplichting zal worden.

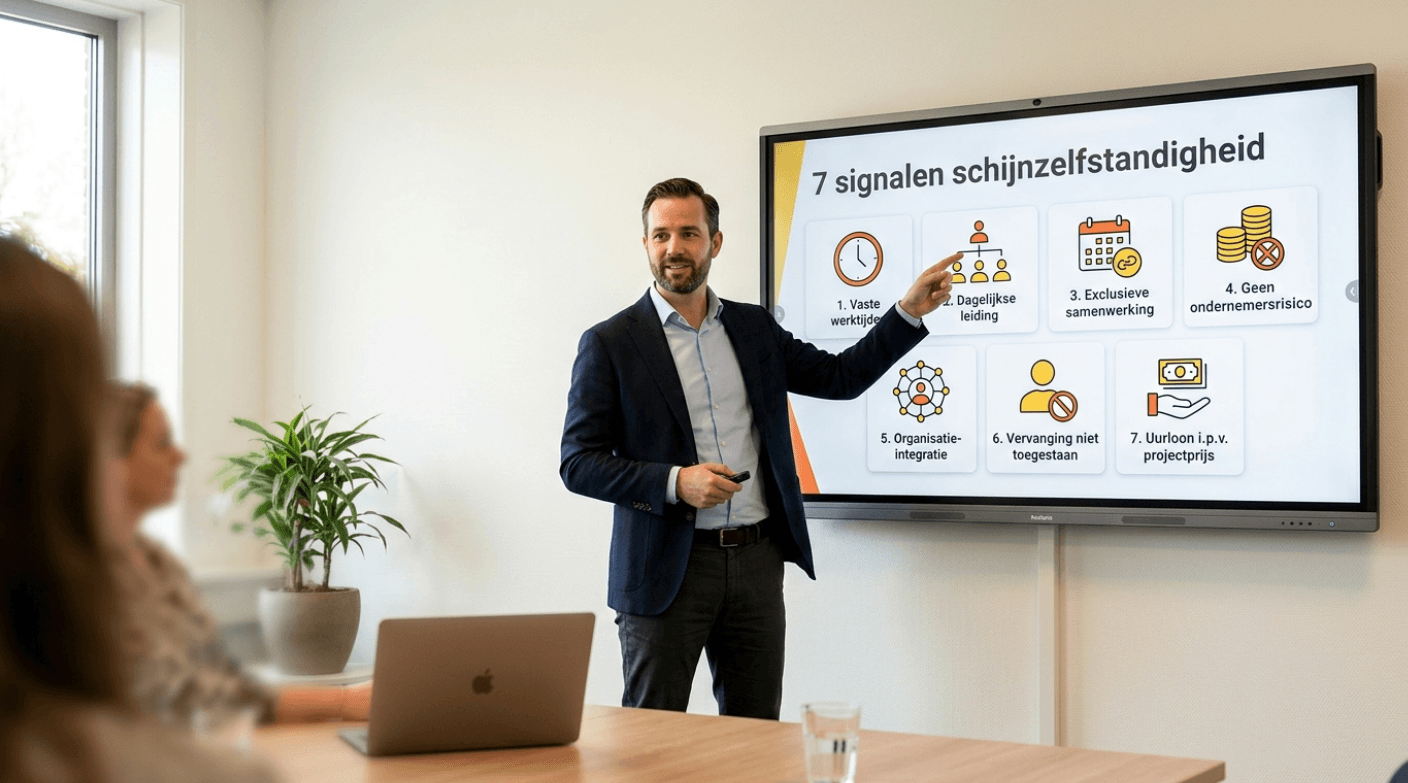

Waarom wordt een arbiedsongeschiktheidsverzekering verplicht voor freelancers?

De overheid ziet de noodzaak in van een verplichte AOV-regeling vanwege de toenemende risico's die zzp'ers lopen. Voorbeelden hiervan zijn ongelukken, langdurige ziekte of blessures die zzp'ers financieel kwetsbaar maken. Zonder een vast dienstverband hebben zzp'ers vaak geen loon en ook vaak geen spaarpot om op terug te vallen in tijden van arbeidsongeschiktheid.

Waarom helpen bedrijven bij het bewust worden van risico en het belang van deze verzekering?

Bedrijven kiezen er steeds vaker voor om bij te dragen aan de bewustwording van de gevolgen van het ontbreken van de AOV voor zzp'ers. Dit omdat ze denken dat dit bijdraagt aan het maatschappelijk en verantwoord ondernemen. Echter mag je de verzekering natuurlijk niet betalen voor de zzp’er. Dit zou worden gezien als loondienst en is niet toegestaan volgens de wet DBA.

Wat voor opties er zijn er naast een traditionele AOV?

Naast traditionele AOV's zijn er alternatieve opties beschikbaar voor zzp'ers, zoals broodfondsen of collectieve verzekeringen. Deze alternatieven kunnen beter aansluiten bij de behoeften en omstandigheden van zzp'ers en bieden vaak meer flexibiliteit en lagere kosten.

Waarom is de controle op een AOV vanaf 2025 essentieel en wat zijn de consequenties van het inhuren van zzp'ers zonder AOV voor het bedrijf?

Vanaf 2025 wordt de controle op de AOV van zzp'ers essentieel omdat bedrijven die zzp'ers inhuren zonder AOV mogelijk worden geconfronteerd met juridische en financiële consequenties. Het is daarom van groot belang dat bedrijven ervoor zorgen dat de zzp'ers waarmee ze samenwerken voldoen aan de vereisten voor een AOV. Hoewel de relatie tussen zzp’ers en arbeidsongeschiktheidsverzekeringen soms een ongelukkig huwelijk lijkt, is het belangrijk voor zzp’ers om de risico's van arbeidsongeschiktheid serieus te nemen en zich te beschermen tegen mogelijke financiële tegenslagen. Hoewel traditionele AOV's niet voor iedereen geschikt zijn, zijn er alternatieven en oplossingen beschikbaar die beter aansluiten bij de behoeften en omstandigheden van zzp’ers. Het is essentieel om je als zzp’er goed te laten informeren en de juiste keuze te maken, dit om jezelf te beschermen en je financiële toekomst veilig te stellen.

.png)

.jpg)