%20(7).png)

Hoe handhaaft de Belastingdienst op schijnzelfstandigheid?

Begin van 2025 werd het handhavingsmoratorium opgeheven en ging de Belastingdienst handhaven op schijnzelfstandigheid. We zijn nu meer dan een half jaar verder, maar wat is er eigenlijk allemaal gebeurd of wat zijn de nieuwste updates rondom de handhaving op schijnzelfstandigheid? Je leest het in dit artikel.

Sinds januari 2025 controleert de Belastingdienst actief op schijnzelfstandigheid. De Rijksoverheid heeft daarbij een handleiding gepubliceerd dat de controles zullen plaatsvinden via:

- Bedrijfsbezoeken

- Boekenonderzoeken

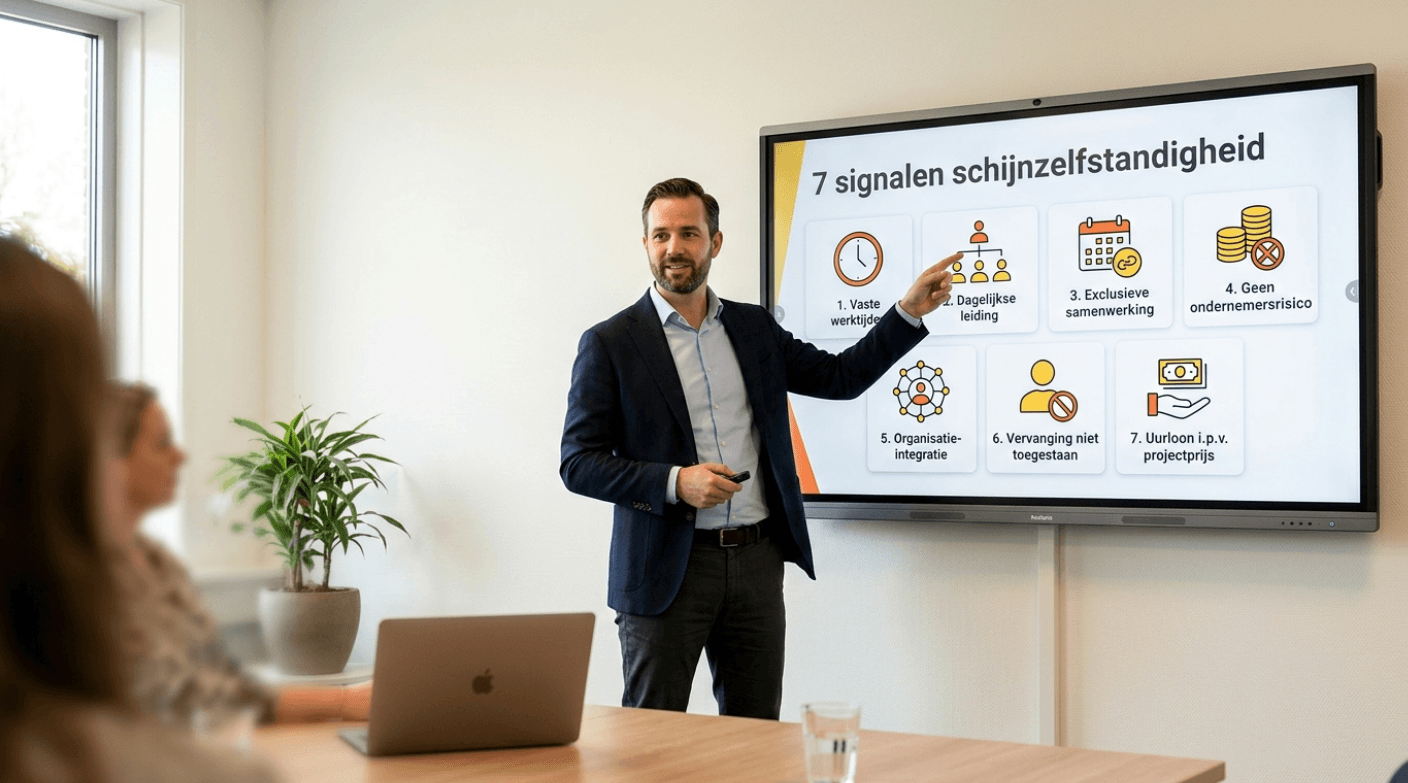

In deze controles wordt gekeken of de samenwerking tussen opdrachtgever en zzp’er voldoet aan de wetgeving. Let op: als opdrachtgever moet je kunnen aantonen dat je zorgvuldig handelt en niet bijdraagt aan schijnzelfstandigheid. Wat deze controles precies inhouden, lees je hier.

2025: waarschuwing, vanaf 2026 boetes

2025 geldt als een overgangsjaar met een 'zachte landing'. Dit houdt in dat opdrachtgevers die kunnen aantonen dat zij stappen ondernemen tegen schijnzelfstandigheid, eerst een waarschuwing krijgen voordat er boetes worden opgelegd. Vanaf 2026 vervalt deze coulance.

Belangrijk: naheffingen kunnen wel worden opgelegd, maar alleen met terugwerkende kracht vanaf 1 januari 2025. Voor ZZP'ers geldt dat zij mogelijk fiscale voordelen moeten terugbetalen tot maximaal vijf jaar terug, ook over de periode vóór 2025.

Hoe beoordeelt de rechtbank arbeidsrelaties?

Bij het aangaan van een samenwerking tussen een opdrachtgever en een opdrachtnemer is het belangrijk om de samenwerking te controleren volgens de negen punten van het deliveroo arrest. Bij recente rechtszaken is duidelijk geworden dat rechters holistisch kijken naar de samenwerking, conform het Deliveroo-arrest.

Recente uitspraak: 15 jaar bij dezelfde opdrachtgever, toch géén dienstverband

Zo zijn er ook al verschillende uitspraken uit de rechtbank geweest waarin de arbeidsrelaties werden onderzocht. Een voorbeeld van een opvallende recente uitspraak is dat een zzp’er al 15 jaar bij dezelfde opdrachtgever werkte. De rechtbank oordeelde dat er géén sprake was van een dienstverband. Er werd namelijk holistisch gekeken naar alle kenmerken. De rechtbank kwam tot dit oordeel door het volgende:

- Hoe waren de afspraken opgesteld? Deze bleken contractueel duidelijk zijn vastgesteld.

- Hoeveel vrijheid had de zzp’er? De zzp’er bleek alle vrijheid te hebben en flexibel te zijn waar hij mocht werken. Er was geen gezagsverhouding over de werktijden of instructies over de uitvoering van de werkzaamheden.

- Toonde de zzp’er dat hij ondernemer was? De zzp’er had een KVK-inschrijving, eigen website en regelde zijn eigen verzekeringen.

- Wat was het tarief van de zzp’er? De zzp’er kreeg een aanzienlijk hoger bedrag dan vergelijkbare functies in loondienst.

- Werkte de zzp’er ook voor andere opdrachtgevers? De zzp’er werkte ook voor andere opdrachtgevers en had de vrijheid om opdrachten te weigeren.

Deze uitspraak laat zien dat langdurige samenwerking met één opdrachtgever mogelijk blijft, zolang de praktijk en contracten aantoonbaar ondernemerschap ondersteunen.

Blijf op de hoogte van zzp-regelgeving

De ontwikkelingen rondom zzp, arbeidsrelaties en schijnzelfstandigheid volgen elkaar snel op.

Wil je zeker weten dat jouw organisatie arbeidsrechtelijk compliant is en boetes voorkomt?

👉 Volg ons op LinkedIn voor actuele updates en praktische tips. Of plan een demo in voor meer informatie over het compliant werken met jouw zzp-netwerk.

.png)

.jpg)