Hoe regel ik als zzp'er mijn pensioen?

Als zzp’er ben je eigen baas, maar dat brengt ook verantwoordelijkheden met zich mee, zoals het regelen van je pensioen. Het is een onderwerp dat vaak wordt uitgesteld, vooral omdat de focus op het hier en nu ligt. Toch is het essentieel om tijdig na te denken over je financiële toekomst. Waarom sparen voor later, en hoe pak je dat het beste aan?

In deze blog gaan we dieper in op de redenen waarom je als zzp’er al vroeg moet beginnen met het opbouwen van een pensioen en hoe je dat op een slimme manier kunt doen. We bespreken de belangrijkste inzichten uit de tweede aflevering van de podcast ‘Bouwen aan een mooie toekomst doen we samen: met zzp’ers’. Hierin praten Joost Tieland, Commercieel directeur van Brand New Day, en Oscar Meijerink, CEO van Lance Free, samen over het pensioen van de zzp’er in de bouw- en technieksector.

Lees over de belangrijkste uitdagingen die zzp'ers en opdrachtgevers ervaren door de Wet DBA en hoe dit hun samenwerking beïnvloedt. Gebruik onze praktische tips om pensioenopbouw niet langer uit te stellen, leer over belastingvoordelen en de keuze tussen sparen of beleggen. Tot slot laten we zien hoe Brand New Day zzp’ers ondersteunt met simpele en flexibele pensioen opties.

Wat zijn de zzp-regels over pensioenopbouw?

In Nederland zijn er op dit moment zo’n 1,6 miljoen zzp’ers, een aantal dat al jaren groeit. Steeds meer mensen kiezen voor zelfstandig ondernemerschap als een prettigere manier van werken. Van de 1,6 miljoen zelfstandigen heeft slechts 20 tot 25 procent zijn pensioen geregeld, vaak via een pensioenrekening waarmee belastingvoordelen worden behaald. Dit blijkt uit onderzoeken van Brand New Day. Daarnaast zijn er ook zzp'ers die hun pensioen op andere manieren regelen, zodat ze later financieel goed kunnen rondkomen. Het pensioenbewustzijn verschilt sterk, vaak afhankelijk van het inkomen. Zzp’ers met een lager inkomen dragen minder bij aan hun pensioen. Daarom is de invoering van een minimumtarief, zoals besproken in de Wet DBA (Deregulering Beoordeling Arbeidsrelaties), een verstandige stap.

Dit zou helpen aantonen dat zij niet als werknemer worden beschouwd en hen verplichten voldoende inkomen te genereren. Bovendien ligt de verantwoordelijkheid bij de zzp’ers zelf om duidelijk te maken aan de opdrachtgever dat zij een bepaald inkomen nodig hebben om te kunnen voorzien in hun pensioen, arbeidsongeschiktheidsverzekering (AOV) en btw-afdracht.

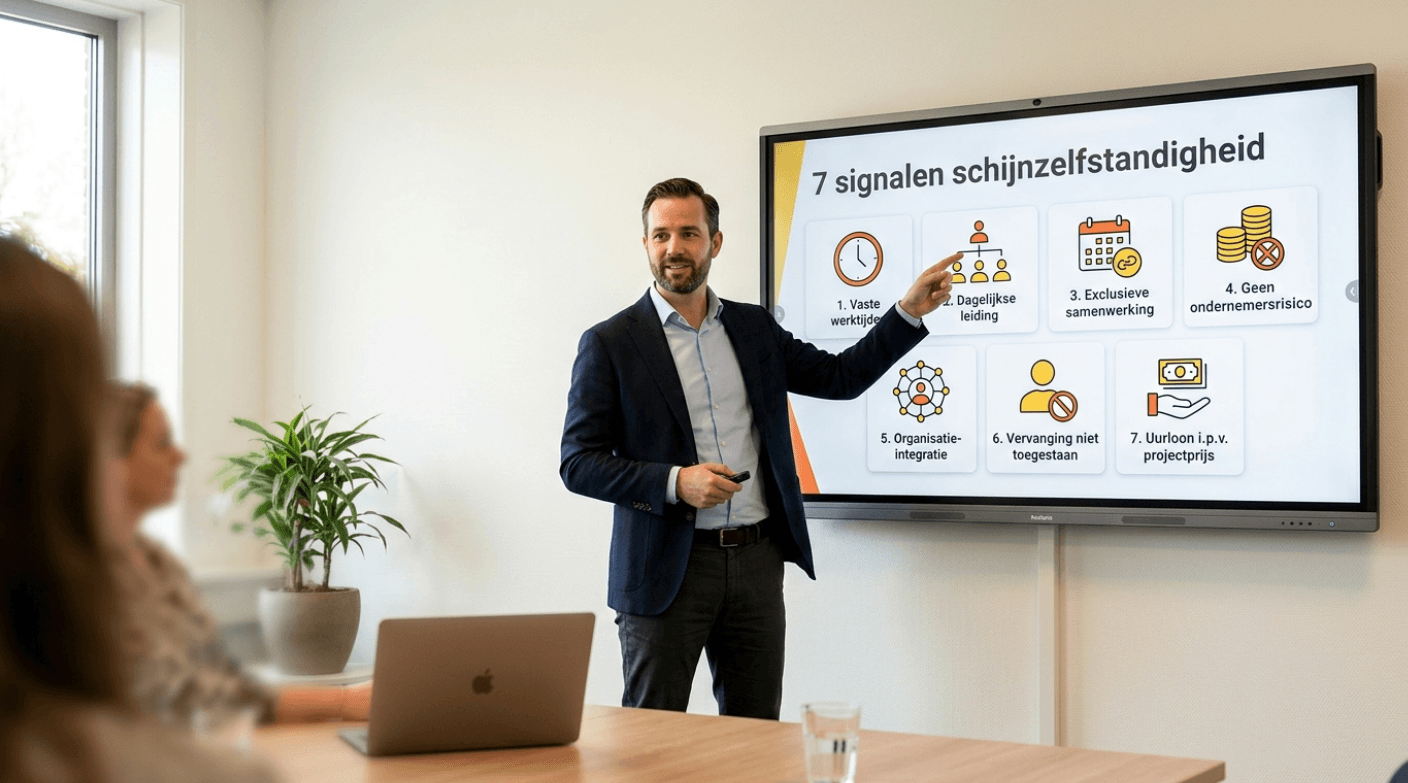

Wat is de Wet DBA in de bouw- en technieksector?

De regelgeving rondom zzp'ers is de afgelopen jaren flink in beweging geweest. Voor opdrachtgevers en zzp'ers brengt de Wet DBA (Deregulering Beoordeling Arbeidsrelaties) de nodige uitdagingen met zich mee. Deze wet is bedoeld om schijnzelfstandigheid tegen te gaan, maar zorgt ook voor onzekerheid en verwarring, vooral over de manier waarop opdrachtgevers zelfstandigen kunnen inhuren zonder het risico te lopen op naheffingen of boetes van de Belastingdienst.

Voor opdrachtgevers is het cruciaal om goed te begrijpen wanneer een zelfstandige echt zelfstandig werkt en wanneer er feitelijk sprake is van een verkapt dienstverband. De Wet DBA vereist een duidelijke vastlegging van de werkrelatie en zorgt ervoor dat opdrachtgevers zorgvuldiger moeten controleren of zij voldoen aan de voorwaarden. Dit leidt soms tot terughoudendheid bij het inhuren van zzp'ers, waardoor zzp'ers minder opdrachten krijgen en opdrachtgevers moeilijker flexibel personeel kunnen vinden.

Wat is een verplichte arbeidsongeschiktheidsverzekering (AOV)?

Naast deze complicaties werkt het kabinet aan plannen voor een verplichte arbeidsongeschiktheidsverzekering (AOV) voor zelfstandigen, of te wel de wet BAZ (basisverzekering arbeidsongeschiktheid) Dit zou zzp'ers beter beschermen bij ziekte of uitval, maar ook leiden tot hogere kosten voor zowel de zelfstandige als de opdrachtgever, wat hun samenwerking verder kan beïnvloeden. Voor nu is deze wet uitgesteld, op zijn vroegst zal deze wet pas in 2027 worden ingevoerd.

Het zelfstandig ondernemerschap brengt verschillende verantwoordelijkheden met zich mee, waaronder het regelen van je pensioen, een cruciaal onderdeel voor later. Toch wordt dit onderwerp maar beperkt besproken binnen het kabinetsbeleid. Pensioenopbouw blijft vaak onderbelicht, ondanks dat het essentieel is voor de financiële toekomst van zzp'ers.

Joost Tieland van Brand New Day zegt hierover in de podcast: "Op dit moment ligt de verantwoordelijkheid bij de marktpartijen om de situatie te verbeteren. Mocht blijken dat dit onvoldoende werkt en er nog steeds een grote groep zzp'ers in problemen verkeert, dan is het waarschijnlijk dat de druk vanuit Den Haag zal toenemen. Mogelijk komen er dan maatregelen, zoals een verplichte pensioenregeling voor zelfstandigen. Hoewel niet iedereen hier voorstander van is, lijkt het onvermijdelijk als de huidige situatie blijft voortduren.’’

Wat is de pensioenleeftijd in de bouw- en technieksector en zorgsector?

Voor zzp'ers in zware beroepen, zoals in de bouw of de zorg, is het van belang om extra aandacht te besteden aan het pensioen. Werken in deze sectoren vraagt veel van je lichaam, en vroegtijdige pensionering kan daarom noodzakelijk zijn. Maar hoe zorg je ervoor dat je genoeg financiële ruimte hebt om eerder te stoppen met werken?

Wanneer start ik als zzp’er met pensioenopbouw?

Het is slim om als zzp’er zo vroeg mogelijk te beginnen met het opbouwen van pensioen, vooral als je in een fysiek zwaar beroep zit.

In de podcast benadrukt Joost Tieland dat zzp’ers die eerder met pensioen willen gaan hier goed over moeten nadenken. Hij noemt enkele belangrijke overwegingen, zoals het investeren in omscholing, het bepalen van hoeveel geld nodig is om comfortabel met pensioen te kunnen gaan, en het belang van een overheidsregeling die hierbij kan ondersteunen. Tegelijkertijd benadrukt hij dat het verstandig is om zelf verantwoordelijkheid te nemen voor je pensioenopbouw en niet passief te wachten op mogelijke overheidsmaatregelen.

Waarom wordt mijn pensioen als freelancer niet geregeld?

Veel mensen leven vooral in het hier en nu, en pensioen is niet altijd een spannend onderwerp. Toch is het belangrijk om, zeker als zzp'er, ook na te denken over je financiële toekomst. Veel zelfstandigen stellen hun pensioenopbouw uit omdat het simpelweg niet top-of-mind is. De gedachte "ik heb nog tijd" klinkt verleidelijk, maar elke maand dat je niets opzij zet, kan uiteindelijk voor een flinke financiële achterstand zorgen.

Hoe bouw ik als zzp’er pensioen op?

Het goede nieuws is dat zelfs kleine bijdragen over de tijd een groot verschil kunnen maken. Door bijvoorbeeld maandelijks automatisch een bedrag te sparen of te beleggen, bouw je langzaam maar zeker aan een pensioen, zonder dat je er veel aandacht aan hoeft te besteden.

Joost Tieland wijst erop dat het begrijpelijk is dat je nu niet direct geld wilt missen voor iets wat je pas over 20 of 30 jaar zult zien. Maar zelfs een klein bedrag kan met de tijd, dankzij het rente-op-rente effect, aanzienlijk groeien. Denk hierbij aan 10% van je uurtarief opzij te zetten. Hij benadrukt dat je niet meteen een groot deel van je inkomen hoeft opzij te zetten. Het is veel belangrijker om vroeg te beginnen, want hoe langer je wacht, hoe groter de inleg zal moeten zijn om nog een goed pensioen op te bouwen.

Zorg ervoor dat je je geld niet op je reguliere rekening laat staan, maar zet het op een beleggingsrekening. Op die manier begin je al met een mooie basis. Start ook met het opzij zetten van een bedrag op een aparte betaalrekening, weg van je eigen bank. Door dit structureel te doen, bouw je op een eenvoudige manier aan je financiële toekomst.

Krijg ik als zzp’er belastingvoordelen bij het opbouwen van pensioen?

Het belastingvoordeel bij pensioenopbouw voor zzp'ers is gebaseerd op drie belangrijke aspecten:

- Inkomen en belastingteruggave: Geld dat je nu verdient en op een pensioenrekening stort, kan je een teruggave op de betaalde inkomstenbelasting opleveren. Dit kan variëren van 37% tot 50%, afhankelijk van je inkomen.

- Vermogensrendementheffing: Over het geld dat je op je pensioenrekening hebt staan, betaal je geen vermogensrendementsheffing, zelfs als je boven de vrijstellingsgrens van €57.000 zit. Dit kan jaarlijks tot 2% extra rendement opleveren.

- Lagere belasting in de pensioen fase: Wanneer je met pensioen bent, moet je wel inkomstenbelasting betalen, maar het tarief ligt vaak lager. De eerste schijf van de inkomstenbelasting is verlaagd voor gepensioneerden, waardoor je uiteindelijk minder belasting betaalt.

Moet ik als zzp'er sparen of beleggen voor mijn pensioen?

Veel zzp'ers vragen zich af: moet ik sparen of beleggen voor mijn pensioen? Beide opties hebben voor- en nadelen. Sparen is veilig, maar levert vaak minder op vanwege de lage rente. Beleggen daarentegen kan meer opleveren, maar brengt ook risico's met zich mee.

Een goede pensioenopbouw strategie kan een combinatie van beide zijn. Door te sparen heb je een stabiele basis, terwijl beleggen je vermogen op lange termijn kan laten groeien. Het is belangrijk om te kijken naar je risicobereidheid en je persoonlijke situatie. Heb je bijvoorbeeld een lange tijd tot je pensioen? Dan kan beleggen een slimme optie zijn. Moet je over enkele jaren stoppen? Dan is sparen wellicht een veiligere keuze.

Wat regelt Brand New Day voor zzp’ers?

Bij Brand New Day kun je als zzp'er eenvoudig beginnen met het opbouwen van je pensioen. Zij bieden flexibele spaar- of beleggingsrekeningen aan waarmee als zzp’er zelf kan bepalen hoeveel en wanneer je inlegt. Bovendien krijg je fiscaal voordeel op je pensioeninleg, wat het nog aantrekkelijker maakt om te beginnen.

Meer weten over pensioenopbouw?

Benieuwd wat Brand New Day voor jou kan betekenen als zzp’er? Bekijk de mogelijkheden hier!

Wil je toch nog de podcast beluisteren? Luister hem hier!

.png)

.jpg)