%20(35).png)

Wat is de Wet DBA?

De Wet DBA, in 2016 geïntroduceerd, heeft als doel om schijnzelfstandigheid te voorkomen. Het gaat hierbij om situaties waarin zzp’ers werken alsof ze in loondienst zijn, maar zonder de bijbehorende bescherming zoals pensioen, ziekteverlof of ontslagrecht. De Wet DBA vereist dat opdrachtgevers en zelfstandigen goedgekeurde modelovereenkomsten gebruiken, zodat beide partijen zeker weten dat er geen sprake is van een verkapt dienstverband.

Voor alle sectoren waar vaak nog gewerkt wordt met flexibele samenwerkingen, kan de Wet DBA tot extra vragen leiden. Wanneer is er sprake van een zelfstandige opdracht en wanneer zou het als dienstverband gezien kunnen worden? Deze vragen maken het essentieel voor bedrijven en zelfstandigen om zich goed te verdiepen in de wet.

Wat is het belang van de Wet DBA?

Het belang van de Wet DBA is groot, vooral in sectoren zoals de bouw en techniek, zorg, onderwijs, horeca enz. waar veel vraag is naar flexibele krachten om snel in te kunnen spelen op projectmatige en seizoensgebonden pieken. Met de Wet DBA wil de overheid schijnzelfstandigheid tegengaan en misstanden voorkomen, zodat zelfstandigen niet onterecht als goedkope arbeidskrachten worden ingezet zonder de bijbehorende bescherming van een dienstverband. De wet dwingt zowel bedrijven als zzp’ers om zorgvuldig na te denken over de aard van hun samenwerking en hoe zij deze vastleggen.

Wet DBA versus de vroegere VAR: Wat is er echt veranderd?

Voor de invoering van de Wet DBA werd in Nederland gebruikgemaakt van de Verklaring Arbeidsrelatie (VAR). Deze verklaring gaf zelfstandigen zekerheid dat hun opdrachtgevers geen loonheffingen hoefden in te houden. De VAR bood echter weinig bescherming tegen schijnzelfstandigheid, omdat alleen de zzp’er verantwoordelijk werd gehouden en niet de opdrachtgever.

Met de Wet DBA wordt deze verantwoordelijkheid gedeeld: zowel zzp'ers als opdrachtgevers moeten zich houden aan de voorwaarden van zelfstandigheid. Deze gedeelde verantwoordelijkheid is bedoeld om betere bescherming te bieden voor zelfstandigen, maar brengt tegelijkertijd complexiteit met zich mee voor beide partijen.

Het Handhavingsplan van de Belastingdienst in 2025

Voor 2025 staan er veranderingen gepland die de uitvoering van de Wet DBA verder zullen aanscherpen. Er is lange tijd gewacht op een verduidelijking van hoe de Belastingdienst zal gaan handhaven. Op 18 december heeft de Belastingdienst het Handhavingsplan arbeidsrelaties gepubliceerd. In dit plan wordt beschreven hoe de 'zachte landing' in de praktijk vorm zal krijgen.

Op 1 november had de Belastingdienst al een nieuw afwegingskader bekendgemaakt. Veel van de criteria die bepalend zijn voor de beoordeling van de zelfstandigheid waren al bekend. In de webmodule van de Belastingdienst kun je op verschillende criteria de arbeidsrelatie toetsen en beoordelen.

Hoe gaat de Belastingdienst handhaven?

Vanaf 2025 start de Belastingdienst met bedrijfsbezoeken. Dat doen zij op basis van gegevens uit de fiscale processen. Mocht uit dit proces risico’s voortvloeien, dan kan het aan de hand van de prioriteit in behandeling worden genomen.

- Bedrijfsbezoeken: Tijdens deze bezoeken worden de bedrijven geïnformeerd over de arbeidsrelaties en de risico's van schijnzelfstandigheid.

- Boekenonderzoek: Deze starten alleen als er tijdens een bedrijfsbezoek risico's worden vastgesteld of bij vermoeden van schijnzelfstandigheid.

- Opleggen van naheffingen: In 2025 zullen er geen boetes worden opgelegd, maar dit betekent niet dat je nog een jaar niks hoeft te doen. De Belastingdienst kan namelijk wel naheffingen opleggen. De opgelegde naheffingen kunnen niet verder teruggaan dan 1 januari 2025.

De Belastingdienst publiceert nog een handleiding voor het personeel over de bedrijfsbezoeken en boekenonderzoeken, deze wordt beschikbaar gesteld in januari 2025.

Waarom bedrijven nu al in actie moeten komen

De Belastingdienst benadrukt in het Handhavingsplan arbeidsrelaties dat bedrijven die aantoonbaar stappen ondernemen om de juiste arbeidsrelaties vast te stellen, geen vergrijpboetes opgelegd zullen krijgen. Dit geldt zowel voor opdrachtgevers als opdrachtnemers. Het is dus essentieel om tijdig in actie te komen en te zorgen dat overeenkomsten en werkwijzen aansluiten bij de geldende wetgeving.

De Belastingdienst laat in het handhavingsplan weten dat als bedrijven die aantoonbaar actief zijn met de kwalificatie van de juiste arbeidsrelaties. Dit geldt voor zowel de opdrachtgever als de opdrachtnemer er geen vergrijpboetes opgelegd krijgen.

Om ervoor te zorgen dat je organisatie goed voorbereid is, zijn er twee belangrijke stappen die je kunt nemen. De eerste stap is het in kaart brengen van hoe de inhuur van zelfstandigen in jouw organisatie plaatsvindt en het duidelijk vastleggen van de arbeidsrelaties. Dit zorgt voor transparantie en voorkomt onduidelijkheden. De tweede stap is om deze arbeidsrelaties te toetsen aan zowel de Wet DBA als de jurisprudentie, zoals het Deliveroo-arrest, zodat je zeker weet dat de samenwerking voldoet aan de juiste voorwaarden:

1. de aard en duur van de werkzaamheden

2. de manier waarop de werkzaamheden en werktijden zijn bepaald

3. de mate waarin de werkzaamheden én de opdrachtnemer onderdeel zijn van de organisatie van de opdrachtgever

4. wel of geen verplichting het werk persoonlijk uit te voeren

5. de manier waarop afspraken tot stand zijn gekomen

6. de manier waarop de beloning is bepaald en wordt uitbetaald

7. de hoogte van de beloning (minimaal 32,50 per uur)

8. de mate waarin de opdrachtnemer bij de opdracht commercieel risico loopt

9. de mate waarin de opdrachtnemer zich als ondernemer gedraagt of kan gedragen.

Wat betekenen de wijzigingen voor freelancers?

Voor zzp’ers betekent de verscherping van de Wet DBA dat zij meer zekerheid moeten geven dat zij zelfstandig werken. Dit komt vaak neer op duidelijke afspraken over werktijden, leiding, en verantwoordelijkheid over werkresultaten. Zzp’ers die voornamelijk voor één opdrachtgever werken, lopen meer risico aangezien dit kan worden opgevat als schijnzelfstandigheid.

Daarnaast is het belangrijk dat zzp'ers hun zelfstandigheid kunnen aantonen in hun werkprocessen, zoals eigen gereedschap en materialen, en bijvoorbeeld het aannemen van meerdere opdrachten tegelijk. Deze aanpassingen kunnen zzp'ers helpen hun zelfstandige status te behouden, zelfs met de strengere handhaving in het vooruitzicht.

Hoe kan ik mijzelf als zzp’er indekken tegen schijnzelfstandigheid?

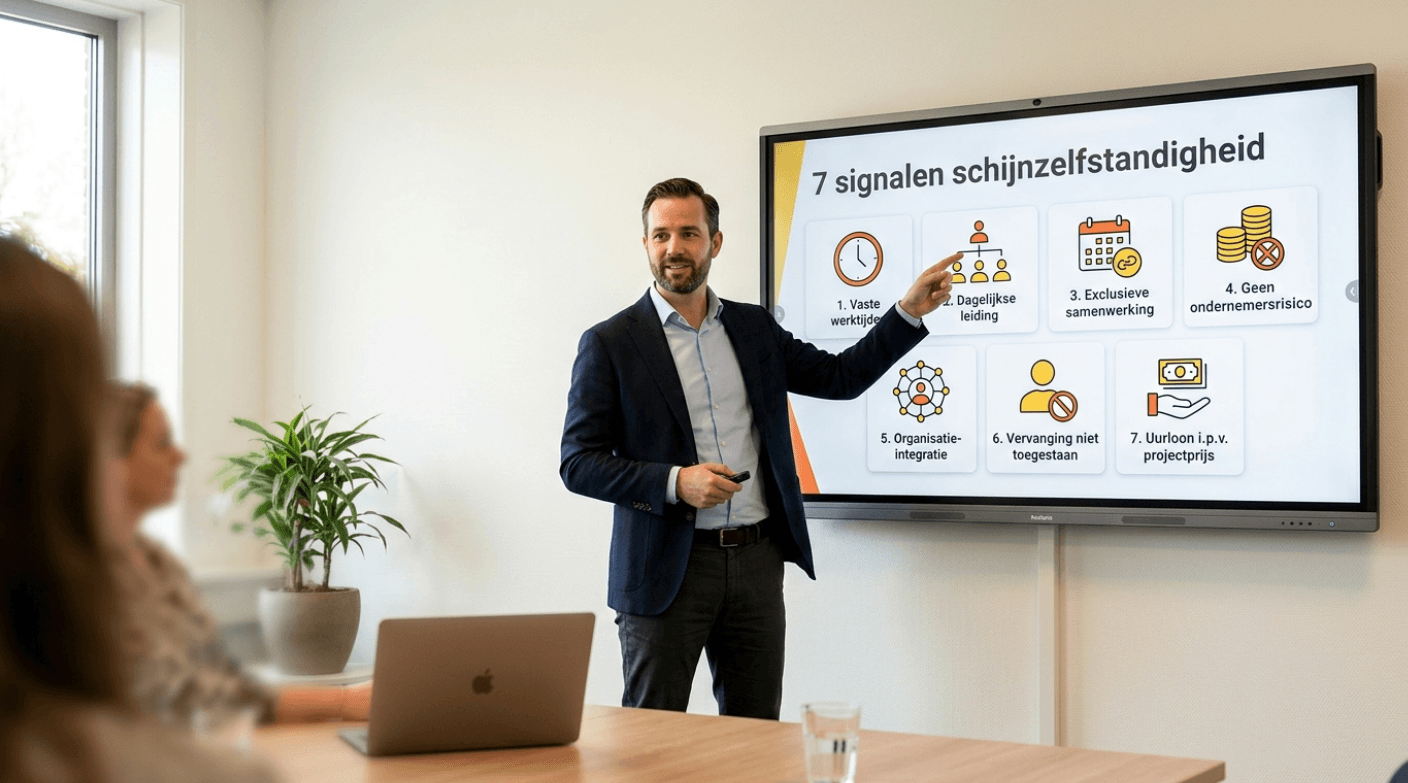

Als zzp’er zijn er drie mogelijk punten waarmee de Belastingdienst kan zien dat jij als zelfstandige in dienst bent.

Gebruik modelovereenkomsten

Werk met goedgekeurde modelovereenkomsten om afspraken met opdrachtgevers juridisch vast te leggen en eventuele problemen te voorkomen.

Meerdere opdrachtgevers

Zorg dat je voor verschillende opdrachtgevers werkt en afwisselende opdrachten hebt. Dit voorkomt afhankelijkheid van één opdrachtgever en versterkt je positie als zelfstandige. En zorg ervoor dat je niet langer dan 4 tot 6 maanden bij bij één opdrachtgever werkt per kalenderjaar.

Zorg voor zelfstandigheid

Laat zien dat je zelfstandig bent in je werkzaamheden en besluitvorming. Dit kan bijvoorbeeld door eigen tarieven te hanteren en je eigen werktijden te bepalen.

Over Lance Free

Hulp bij Wet DBA compliance binnen jouw bedrijf

Lance Free biedt opdrachtgevers de mogelijkheid projecten te plaatsen op ons platform van een netwerk van 25.000+ zzp'ers. Daarnaast kunnen opdrachtgevers gebruik maken van het ZZP Beheer stuk. Binnen het Freelance Management Systeem kunnen opdrachtgevers op een centrale plek alles beheren, van eigen zzp netwerk tot contracten, compliance tools voor de Wet DBA en WKA, administratie en kwaliteitscontrole.

Wil je binnen jouw bedrijf compliant werken volgens de Wet DBA? Boek dan een demo en we laten graag zien welke mogelijkheden Lance Free aanbiedt om dit efficiënt en compliant te doen.

.png)